–Т—Б–µ –Њ –Х–љ–і–Є–љ–Њ–Љ –љ–∞–ї–Њ–≥–µ –љ–∞ –≤–Љ–µ–љ–µ–љ–љ—Л–є –і–Њ—Е–Њ–і –≤ 2014 –≥.

–Э–∞–≤–Є–≥–∞—Ж–Є—П

–Т–Є–і—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –њ–Њ–і–њ–∞–і–∞—О—Й–Є–µ –њ–Њ–і –Х–Э–Т–Ф >>

–Ъ—В–Њ –љ–µ –≤–њ—А–∞–≤–µ –њ—А–Є–Љ–µ–љ—П—В—М —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–є –љ–∞–ї–Њ–≥–Њ–≤—Л–є —А–µ–ґ–Є–Љ –Х–Э–Т–Ф >>

–Ю—В –Ї–∞–Ї–Є—Е –љ–∞–ї–Њ–≥–Њ–≤ –Њ—Б–≤–Њ–±–Њ–ґ–і–∞–µ—В –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –Х–Э–Т–Ф>>

–Ъ—В–Њ —П–≤–ї—П–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –Х–Э–Т–Ф >>

–° —З–µ–≥–Њ –њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥? –І—В–Њ —П–≤–ї—П–µ—В—Б—П –Њ–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П? >>

–Э–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і –њ–Њ –Х–Э–Т–Ф >>

–Э–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ –Х–Э–Т–Ф >>

–Я–Њ—А—П–і–Њ–Ї –Є —Б—А–Њ–Ї–Є —Г–њ–ї–∞—В—Л –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ >>

–Э–∞ –Ї–∞–Ї–Є–µ —А–∞—Б—Е–Њ–і—Л –Љ–Њ–ґ–љ–Њ —Г–Љ–µ–љ—М—И–Є—В—М –µ–і–Є–љ—Л–є –љ–∞–ї–Њ–≥ >>

–Ъ–Њ–≥–і–∞ –њ–Њ–і–∞–≤–∞—В—М –љ–∞–ї–Њ–≥–Њ–≤—Г—О –і–µ–Ї–ї–∞—А–∞—Ж–Є—О –њ–Њ –Х–Э–Т–Ф >>

–°–Є—Б—В–µ–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –≤ –≤–Є–і–µ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –љ–∞ –≤–Љ–µ–љ–µ–љ–љ—Л–є –і–Њ—Е–Њ–і (–Х–Э–Т–Ф) –і–ї—П –Њ—В–і–µ–ї—М–љ—Л—Е –≤–Є–і–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –Э–Ъ –†–§ –Є –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –љ–∞—А—П–і—Г —Б –Њ–±—Й–µ–є —Б–Є—Б—В–µ–Љ–Њ–є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Є –Є–љ—Л–Љ–Є —А–µ–ґ–Є–Љ–∞–Љ–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ—Л–Љ–Є –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Њ –љ–∞–ї–Њ–≥–∞—Е –Є —Б–±–Њ—А–∞—Е.

–Т–Є–і—Л –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Х–Э–Т–Ф

–°–Є—Б—В–µ–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –≤ –≤–Є–і–µ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –љ–∞ –≤–Љ–µ–љ–µ–љ–љ—Л–є –і–Њ—Е–Њ–і –і–ї—П –Њ—В–і–µ–ї—М–љ—Л—Е –≤–Є–і–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є (–і–∞–ї–µ–µ — –µ–і–Є–љ—Л–є –љ–∞–ї–Њ–≥) –Љ–Њ–ґ–µ—В –њ—А–Є–Љ–µ–љ—П—В—М—Б—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Б–ї–µ–і—Г—О—Й–Є—Е –≤–Є–і–Њ–≤ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є:

-

–Њ–Ї–∞–Ј–∞–љ–Є—П –±—Л—В–Њ–≤—Л—Е —Г—Б–ї—Г–≥, –Є—Е –≥—А—Г–њ–њ, –њ–Њ–і–≥—А—Г–њ–њ, –≤–Є–і–Њ–≤ –Є (–Є–ї–Є) –Њ—В–і–µ–ї—М–љ—Л—Е –±—Л—В–Њ–≤—Л—Е —Г—Б–ї—Г–≥, –Ї–ї–∞—Б—Б–Є—Д–Є—Ж–Є—А—Г–µ–Љ—Л—Е –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ю–±—Й–µ—А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –Ї–ї–∞—Б—Б–Є—Д–Є–Ї–∞—В–Њ—А–Њ–Љ —Г—Б–ї—Г–≥ –љ–∞—Б–µ–ї–µ–љ–Є—О;

-

–Њ–Ї–∞–Ј–∞–љ–Є—П –≤–µ—В–µ—А–Є–љ–∞—А–љ—Л—Е —Г—Б–ї—Г–≥;

-

–Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –њ–Њ —А–µ–Љ–Њ–љ—В—Г, —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–Љ—Г –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—О –Є –Љ–Њ–є–Ї–µ –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤;

-

–Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ (–≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ) –Љ–µ—Б—В –і–ї—П —Б—В–Њ—П–љ–Ї–Є –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, –∞ —В–∞–Ї–ґ–µ –њ–Њ —Е—А–∞–љ–µ–љ–Є—О –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ –љ–∞ –њ–ї–∞—В–љ—Л—Е —Б—В–Њ—П–љ–Ї–∞—Е (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ —И—В—А–∞—Д–љ—Л—Е –∞–≤—В–Њ—Б—В–Њ—П–љ–Њ–Ї);

-

–Њ–Ї–∞–Ј–∞–љ–Є—П –∞–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–≤–Њ–Ј–Ї–µ –њ–∞—Б—Б–∞–ґ–Є—А–Њ–≤ –Є –≥—А—Г–Ј–Њ–≤, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ–Є, –Є–Љ–µ—О—Й–Є–Љ–Є –љ–∞ –њ—А–∞–≤–µ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Є–ї–Є –Є–љ–Њ–Љ –њ—А–∞–≤–µ (–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П, –≤–ї–∞–і–µ–љ–Є—П –Є (–Є–ї–Є) —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є—П) –љ–µ –±–Њ–ї–µ–µ 20 —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ—Л—Е –і–ї—П –Њ–Ї–∞–Ј–∞–љ–Є—П —В–∞–Ї–Є—Е —Г—Б–ї—Г–≥;

-

—А–Њ–Ј–љ–Є—З–љ–Њ–є —В–Њ—А–≥–Њ–≤–ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ–Њ–є —З–µ—А–µ–Ј –Љ–∞–≥–∞–Ј–Є–љ—Л –Є –њ–∞–≤–Є–ї—М–Њ–љ—Л —Б –њ–ї–Њ—Й–∞–і—М—О —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ –љ–µ –±–Њ–ї–µ–µ 150 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Њ–±—К–µ–Ї—В—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —В–Њ—А–≥–Њ–≤–ї–Є. –Ф–ї—П —Ж–µ–ї–µ–є –љ–∞—Б—В–Њ—П—Й–µ–є –≥–ї–∞–≤—Л —А–Њ–Ј–љ–Є—З–љ–∞—П —В–Њ—А–≥–Њ–≤–ї—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ–∞—П —З–µ—А–µ–Ј –Љ–∞–≥–∞–Ј–Є–љ—Л –Є –њ–∞–≤–Є–ї—М–Њ–љ—Л —Б –њ–ї–Њ—Й–∞–і—М—О —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ –±–Њ–ї–µ–µ 150 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Њ–±—К–µ–Ї—В—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —В–Њ—А–≥–Њ–≤–ї–Є, –њ—А–Є–Ј–љ–∞–µ—В—Б—П –≤–Є–і–Њ–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –µ–і–Є–љ—Л–є –љ–∞–ї–Њ–≥ –љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П;

–Т–∞–ґ–љ–Њ! –Э–∞–Є–±–Њ–ї–µ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–љ—Л–є –≤–Є–і –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –љ–∞—А—П–і—Г —Б –Ї–Њ—В–Њ—А—Л–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є –Є–ї–Є —О—А–Є–і–Є—З–µ—Б–Ї–Є–µ –ї–Є—Ж–∞ –њ—А–Є–Љ–µ–љ—П—О—В —Б–њ–µ—Ж–Є–∞–ї—М–љ—Л–є –љ–∞–ї–Њ–≥–Њ–≤—Л–є —А–µ–ґ–Є–Љ вАУ –Х–Э–Т–Ф вАУ —А–Њ–Ј–љ–Є—З–љ–∞—П —В–Њ—А–≥–Њ–≤–ї—П —Б –њ–ї–Њ—Й–∞–і—М—О —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ –љ–µ –±–Њ–ї–µ–µ 150 –Ї–≤.–Љ. –°–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л –њ—А–Њ–µ–Ї—В–∞ ¬Ђ–Э–∞–ї–Њ–≥–Њ–≤–Њ–µ –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ¬ї –Њ–±—А–∞—Й–∞—О—В –Т–∞—И–µ –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —В–Њ, —З—В–Њ –µ—Б—В—М –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –Є—Б—З–Є—Б–ї–µ–љ–Є—П –њ–ї–Њ—Й–∞–і–Є —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ –і–ї—П —Ж–µ–ї–µ–є –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Х–Э–Т–Ф. –Т —З–∞—Б—В–љ–Њ—Б—В–Є, –≤ –љ–∞—И–µ–є –њ—А–∞–Ї—В–Є–Ї–µ –≤—Б—В—А–µ—З–∞—О—В—Б—П —Б–ї—Г—З–∞–Є, –Ї–Њ–≥–і–∞ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї –њ—А–Є–Љ–µ–љ—П–µ—В –Х–Э–Т–Ф –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —В–Њ—А–≥–Њ–≤–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ –њ–ї–Њ—Й–∞–і—М—О –љ–µ –±–Њ–ї–µ–µ 150 –Ї–≤.–Љ, –њ—А–Є —Н—В–Њ–Љ –њ—А–Є –њ—А–Њ–≤–µ—А–Ї–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—А–≥–∞–љ—Л –і–Њ–љ–∞—З–Є—Б–ї—П—О—В –љ–∞–ї–Њ–≥–Є, —И—В—А–∞—Д—Л –Є –њ–µ–љ–Є —В–∞–Ї, –Ї–∞–Ї –µ—Б–ї–Є –±—Л –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї –њ—А–Є–Љ–µ–љ—П–ї –Њ–±—Й—Г—О —Б–µ—Б—В–µ–Љ—Г –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, —В–∞–Ї –Ї–∞–Ї –њ–Њ –Є—Е –Љ–љ–µ–љ–Є—О, –њ–ї–Њ—Й–∞–і—М —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ –њ—А–µ–≤—Л—И–∞–ї–∞ 150 –Ї–≤.–Љ. –Я—А–Є—З–Є–љ—Л —В–∞–Ї–Њ–Љ—Г –њ–Њ–і—Е–Њ–і—Г –Љ–Њ–≥—Г—В –±—Л—В—М —А–∞–Ј–љ—Л–µ вАУ –±—А–∞—В—М –≤ —А–∞—Б—З–µ—В –њ–ї–Њ—Й–∞–і–Є –њ–Њ–і—Б–Њ–±–љ—Л–µ –њ–Њ–Љ–µ—Й–µ–љ–Є—П –Є–ї–Є –љ–µ—В? –°—З–Є—В–∞—В—М –ї–Є –њ–Њ–Љ–µ—Й–µ–љ–Є–µ –≤ 300 –Ї–≤.–Љ., —А–∞–Ј–і–µ–ї–µ–љ–љ–Њ–µ –љ–∞ –і–≤–µ —З–∞—Б—В–Є, –Ї–∞–Ї –і–≤–∞ –њ–Њ–Љ–µ—Й–µ–љ–Є—П –њ–Њ 150 –Ї–≤.–Љ? –Т–Њ–Ј–Љ–Њ–ґ–љ–Њ –ї–Є –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –њ—А–Є–Љ–µ–љ—П—В—М –Х–Э–Т–Ф? –Э–∞—И–Є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л –љ–∞–Ї–Њ–њ–Є–ї–Є –Њ–±—И–Є—А–љ—Л–є –Њ–њ—Л—В –њ–Њ –і–∞–љ–љ—Л–Љ –≤–Њ–њ—А–Њ—Б–∞–Љ, –Є –Т—Л –≤—Б–µ–≥–і–∞ –Љ–Њ–ґ–µ—В–µ –Њ–±—А–∞—В–Є—В—М—Б—П –Ї –љ–∞–Љ –Ј–∞ –њ–Њ–і—А–Њ–±–љ–Њ–є –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є–µ–є.

7. —А–Њ–Ј–љ–Є—З–љ–Њ–є —В–Њ—А–≥–Њ–≤–ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ–Њ–є —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –љ–µ –Є–Љ–µ—О—Й–µ–є —В–Њ—А–≥–Њ–≤—Л—Е –Ј–∞–ї–Њ–≤, –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В—Л –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є;

8. –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П —Б –њ–ї–Њ—Й–∞–і—М—О –Ј–∞–ї–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є –љ–µ –±–Њ–ї–µ–µ 150 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Њ–±—К–µ–Ї—В—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П. –Ф–ї—П —Ж–µ–ї–µ–є –љ–∞—Б—В–Њ—П—Й–µ–є –≥–ї–∞–≤—Л –Њ–Ї–∞–Ј–∞–љ–Є–µ —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П —Б –њ–ї–Њ—Й–∞–і—М—О –Ј–∞–ї–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є –±–Њ–ї–µ–µ 150 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –Њ–±—К–µ–Ї—В—Г –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –њ—А–Є–Ј–љ–∞–µ—В—Б—П –≤–Є–і–Њ–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –µ–і–Є–љ—Л–є –љ–∞–ї–Њ–≥ –љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П;

9. –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –љ–µ –Є–Љ–µ—О—Й–Є–µ –Ј–∞–ї–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є;

10. —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є—П –љ–∞—А—Г–ґ–љ–Њ–є —А–µ–Ї–ї–∞–Љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —А–µ–Ї–ї–∞–Љ–љ—Л—Е –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–є;

11. —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П —А–µ–Ї–ї–∞–Љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –≤–љ–µ—И–љ–Є—Е –Є –≤–љ—Г—В—А–µ–љ–љ–Є—Е –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В–µ–є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤;

12. –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –њ–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–Љ—Г —А–∞–Ј–Љ–µ—Й–µ–љ–Є—О –Є –њ—А–Њ–ґ–Є–≤–∞–љ–Є—О –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є –Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ–Є, –Є—Б–њ–Њ–ї—М–Ј—Г—О—Й–Є–Љ–Є –≤ –Ї–∞–ґ–і–Њ–Љ –Њ–±—К–µ–Ї—В–µ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—П –і–∞–љ–љ—Л—Е —Г—Б–ї—Г–≥ –Њ–±—Й—Г—О –њ–ї–Њ—Й–∞–і—М –њ–Њ–Љ–µ—Й–µ–љ–Є–є –і–ї—П –≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Є –њ—А–Њ–ґ–Є–≤–∞–љ–Є—П –љ–µ –±–Њ–ї–µ–µ 500 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤;

13. –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —В–Њ—А–≥–Њ–≤—Л—Е –Љ–µ—Б—В, —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ –Њ–±—К–µ–Ї—В–∞—Е —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –љ–µ –Є–Љ–µ—О—Й–Є—Е —В–Њ—А–≥–Њ–≤—Л—Е –Ј–∞–ї–Њ–≤, –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –љ–µ –Є–Љ–µ—О—Й–Є—Е –Ј–∞–ї–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є;

14. –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–µ–ї—М–љ—Л—Е —Г—З–∞—Б—В–Ї–Њ–≤ –і–ї—П —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Њ–±—К–µ–Ї—В–Њ–≤ —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є –Є –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П.

–Т–љ–Є–Љ–∞–љ–Є–µ! –Х–і–Є–љ—Л–є –љ–∞–ї–Њ–≥ –љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –≤–Є–і–Њ–≤ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –≤ –њ—Г–љ–Ї—В–µ 2 –љ–∞—Б—В–Њ—П—Й–µ–є —Б—В–∞—В—М–Є, –≤ —Б–ї—Г—З–∞–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є—Е –≤ —А–∞–Љ–Ї–∞—Е –і–Њ–≥–Њ–≤–Њ—А–∞ –њ—А–Њ—Б—В–Њ–≥–Њ —В–Њ–≤–∞—А–Є—Й–µ—Б—В–≤–∞ (–і–Њ–≥–Њ–≤–Њ—А–∞ –Њ —Б–Њ–≤–Љ–µ—Б—В–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є) –Є–ї–Є –і–Њ–≥–Њ–≤–Њ—А–∞ –і–Њ–≤–µ—А–Є—В–µ–ї—М–љ–Њ–≥–Њ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –Є–Љ—Г—Й–µ—Б—В–≤–Њ–Љ, –∞ —В–∞–Ї–ґ–µ –≤ —Б–ї—Г—З–∞–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Є—Е –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є, –Њ—В–љ–µ—Б–µ–љ–љ—Л–Љ–Є –Ї –Ї–∞—В–µ–≥–Њ—А–Є–Є –Ї—А—Г–њ–љ–µ–є—И–Є—Е –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б–Њ —Б—В–∞—В—М–µ–є 83 –Э–Ъ –†–§.

–Х–і–Є–љ—Л–є –љ–∞–ї–Њ–≥ –љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –≤–Є–і–Њ–≤ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –≤ –њ–Њ–і–њ—Г–љ–Ї—В–∞—Е 6,-9 –≤ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –Њ–љ–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В—Б—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П–Љ–Є, –њ–µ—А–µ—И–µ–і—И–Є–Љ–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –≥–ї–∞–≤–Њ–є 26.1 –Э–Ъ –†–§ –љ–∞ —Г–њ–ї–∞—В—Г –µ–і–Є–љ–Њ–≥–Њ —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –Є —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є —А–µ–∞–ї–Є–Ј—Г—О—В —З–µ—А–µ–Ј —Б–≤–Њ–Є –Њ–±—К–µ–Ї—В—Л –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —В–Њ—А–≥–Њ–≤–ї–Є –Є (–Є–ї–Є) –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Г—О –Є–Љ–Є —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Г—О –њ—А–Њ–і—Г–Ї—Ж–Є—О, –≤–Ї–ї—О—З–∞—П –њ—А–Њ–і—Г–Ї—Ж–Є—О –њ–µ—А–≤–Є—З–љ–Њ–є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–Є, –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Г—О –Є–Љ–Є –Є–Ј —Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–≥–Њ —Б—Л—А—М—П —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞.

¬†–Ъ—В–Њ –љ–µ –≤–њ—А–∞–≤–µ –њ—А–Є–Љ–µ–љ—П—В—М ¬†–Х–Э–Т–Ф. –Ю–≥—А–∞–љ–Є—З–µ–љ–Є—П –і–ї—П –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Х–Э–Т–Ф.

-

–Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, —Б—А–µ–і–љ—П—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –Ї–Њ—В–Њ—А—Л—Е –Ј–∞ –њ—А–µ–і—И–µ—Б—В–≤—Г—О—Й–Є–є –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і, –Њ–њ—А–µ–і–µ–ї—П–µ–Љ–∞—П –≤ –њ–Њ—А—П–і–Ї–µ, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ–Љ–Њ–Љ —Д–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Њ—А–≥–∞–љ–Њ–Љ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–є –≤–ї–∞—Б—В–Є, —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–Љ –≤ –Њ–±–ї–∞—Б—В–Є —Б—В–∞—В–Є—Б—В–Є–Ї–Є, –њ—А–µ–≤—Л—И–∞–µ—В 100 —З–µ–ї–Њ–≤–µ–Ї.

-

–Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –≤ –Ї–Њ—В–Њ—А—Л—Е –і–Њ–ї—П —Г—З–∞—Б—В–Є—П –і—А—Г–≥–Є—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є —Б–Њ—Б—В–∞–≤–ї—П–µ—В –±–Њ–ї–µ–µ 25 –њ—А–Њ—Ж–µ–љ—В–Њ–≤. –£–Ї–∞–Ј–∞–љ–љ–Њ–µ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ –љ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П–µ—В—Б—П –љ–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, —Г—Б—В–∞–≤–љ—Л–є –Ї–∞–њ–Є—В–∞–ї –Ї–Њ—В–Њ—А—Л—Е –њ–Њ–ї–љ–Њ—Б—В—М—О —Б–Њ—Б—В–Њ–Є—В –Є–Ј –≤–Ї–ї–∞–і–Њ–≤ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Є–љ–≤–∞–ї–Є–і–Њ–≤, –µ—Б–ї–Є —Б—А–µ–і–љ–µ—Б–њ–Є—Б–Њ—З–љ–∞—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М –Є–љ–≤–∞–ї–Є–і–Њ–≤ —Б—А–µ–і–Є –Є—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ —Б–Њ—Б—В–∞–≤–ї—П–µ—В –љ–µ –Љ–µ–љ–µ–µ 50 –њ—А–Њ—Ж–µ–љ—В–Њ–≤, –∞ –Є—Е –і–Њ–ї—П –≤ —Д–Њ–љ–і–µ –Њ–њ–ї–∞—В—Л —В—А—Г–і–∞ — –љ–µ –Љ–µ–љ–µ–µ 25 –њ—А–Њ—Ж–µ–љ—В–Њ–≤, –љ–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–є –Ї–Њ–Њ–њ–µ—А–∞—Ж–Є–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ч–∞–Ї–Њ–љ–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Њ—В 19 –Є—О–љ—П 1992 –≥–Њ–і–∞ N 3085-1 «–Ю –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–є –Ї–Њ–Њ–њ–µ—А–∞—Ж–Є–Є (–њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е –Њ–±—Й–µ—Б—В–≤–∞—Е, –Є—Е —Б–Њ—О–Ј–∞—Е) –≤ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є», –∞ —В–∞–Ї–ґ–µ –љ–∞ —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ—Л–µ –Њ–±—Й–µ—Б—В–≤–∞, –µ–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ–Є —Г—З—А–µ–і–Є—В–µ–ї—П–Љ–Є –Ї–Њ—В–Њ—А—Л—Е —П–≤–ї—П—О—В—Б—П –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є–µ –Њ–±—Й–µ—Б—В–≤–∞ –Є –Є—Е —Б–Њ—О–Ј—Л, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ —Б–≤–Њ—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б —Г–Ї–∞–Ј–∞–љ–љ—Л–Љ –Ч–∞–Ї–Њ–љ–Њ–Љ;

-

—Г—З—А–µ–ґ–і–µ–љ–Є—П –Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—П, –Ј–і—А–∞–≤–Њ–Њ—Е—А–∞–љ–µ–љ–Є—П –Є —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П –≤ —З–∞—Б—В–Є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ –Њ–Ї–∞–Ј–∞–љ–Є—О —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ–Њ–є –њ–Њ–і–њ—Г–љ–Ї—В–Њ–Љ 8 –њ—Г–љ–Ї—В–∞ 2 –љ–∞—Б—В–Њ—П—Й–µ–є —Б—В–∞—В—М–Є, –µ—Б–ї–Є –Њ–Ї–∞–Ј–∞–љ–Є–µ —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П —П–≤–ї—П–µ—В—Б—П –љ–µ–Њ—В—К–µ–Љ–ї–µ–Љ–Њ–є —З–∞—Б—В—М—О –њ—А–Њ—Ж–µ—Б—Б–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П —Г–Ї–∞–Ј–∞–љ–љ—Л—Е —Г—З—А–µ–ґ–і–µ–љ–Є–є –Є —Н—В–Є —Г—Б–ї—Г–≥–Є –Њ–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ —Н—В–Є–Љ–Є —Г—З—А–µ–ґ–і–µ–љ–Є—П–Љ–Є;

-

–Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ –≤–Є–і—Л –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, —Г–Ї–∞–Ј–∞–љ–љ—Л–µ –≤ –њ–Њ–і–њ—Г–љ–Ї—В–∞—Е 13 –Є 14 –≤—Л—И–µ, –≤ —З–∞—Б—В–Є –Њ–Ї–∞–Ј–∞–љ–Є—П —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –∞–≤—В–Њ–Ј–∞–њ—А–∞–≤–Њ—З–љ—Л—Е —Б—В–∞–љ—Ж–Є–є –Є –∞–≤—В–Њ–≥–∞–Ј–Њ–Ј–∞–њ—А–∞–≤–Њ—З–љ—Л—Е —Б—В–∞–љ—Ж–Є–є.

–Х—Б–ї–Є –њ–Њ –Є—В–Њ–≥–∞–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ —Г –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ —Б—А–µ–і–љ—П—П —З–Є—Б–ї–µ–љ–љ–Њ—Б—В—М —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –њ—А–µ–≤—Л—Б–Є–ї–∞ 100 —З–µ–ї–Њ–≤–µ–Ї –Є (–Є–ї–Є) –Є–Љ –±—Л–ї–Њ –і–Њ–њ—Г—Й–µ–љ–Њ –љ–∞—А—Г—И–µ–љ–Є–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –≤—Л—И–µ, –Њ–љ —Б—З–Є—В–∞–µ—В—Б—П —Г—В—А–∞—В–Є–≤—И–Є–Љ –њ—А–∞–≤–Њ –љ–∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –Х–Э–Т–Ф, –Є –њ–µ—А–µ—И–µ–і—И–Є–Љ –љ–∞ –Њ–±—Й–Є–є —А–µ–ґ–Є–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П —Б –љ–∞—З–∞–ї–∞ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –±—Л–ї–Є –і–Њ–њ—Г—Й–µ–љ—Л –љ–∞—А—Г—И–µ–љ–Є—П —Г–Ї–∞–Ј–∞–љ–љ—Л—Е —В—А–µ–±–Њ–≤–∞–љ–Є–є. –Я—А–Є —Н—В–Њ–Љ —Б—Г–Љ–Љ—Л –љ–∞–ї–Њ–≥–Њ–≤, –њ–Њ–і–ї–µ–ґ–∞—Й–Є—Е —Г–њ–ї–∞—В–µ –њ—А–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –Њ–±—Й–µ–≥–Њ —А–µ–ґ–Є–Љ–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –Є—Б—З–Є—Б–ї—П—О—В—Б—П –Є —Г–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –≤ –њ–Њ—А—П–і–Ї–µ, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ–Њ–Љ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Њ –љ–∞–ї–Њ–≥–∞—Е –Є —Б–±–Њ—А–∞—Е –і–ї—П –≤–љ–Њ–≤—М —Б–Њ–Ј–і–∞–љ–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –Є–ї–Є –≤–љ–Њ–≤—М –Ј–∞—А–µ–≥–Є—Б—В—А–Є—А–Њ–≤–∞–љ–љ—Л—Е –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–є.

–Ю—В –Ї–∞–Ї–Є—Е –љ–∞–ї–Њ–≥–Њ–≤ –Њ—Б–≤–Њ–±–Њ–ґ–і–∞–µ—В –њ—А–Є–Љ–µ–љ–µ–љ–Є–µ –Х–Э–Т–Ф. –Ъ–∞–Ї–Є–µ –љ–∞–ї–Њ–≥–Є –Ј–∞–Љ–µ–љ—П–µ—В –Х–Э–Т–Ф.

–£–њ–ї–∞—В–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –Є—Е –Њ—Б–≤–Њ–±–Њ–ґ–і–µ–љ–Є–µ –Њ—В –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –њ–Њ —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є (–≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ—А–Є–±—Л–ї–Є, –њ–Њ–ї—Г—З–µ–љ–љ–Њ–є –Њ—В –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ), –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є (–≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–≥–Њ –і–ї—П –≤–µ–і–µ–љ–Є—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ).

–£–њ–ї–∞—В–∞ –?–Я –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В –Є—Е –Њ—Б–≤–Њ–±–Њ–ґ–і–µ–љ–Є–µ –Њ—В –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –њ–Њ —Г–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–∞ –љ–∞ –і–Њ—Е–Њ–і—Л —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж (–≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –і–Њ—Е–Њ–і–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Њ—В –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ), –љ–∞–ї–Њ–≥–∞ –љ–∞ –Є–Љ—Г—Й–µ—Б—В–≤–Њ —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж (–≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ–Њ–≥–Њ –і–ї—П –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ).

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –?–Я, —П–≤–ї—П—О—Й–Є–µ—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –Х–Э–Т–Ф, –љ–µ –њ—А–Є–Ј–љ–∞—О—В—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –і–Њ–±–∞–≤–ї–µ–љ–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М (–≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Њ–њ–µ—А–∞—Ж–Є–є, –њ—А–Є–Ј–љ–∞–≤–∞–µ–Љ—Л—Е –Њ–±—К–µ–Ї—В–∞–Љ–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –≥–ї–∞–≤–Њ–є 21 –Э–Ъ –†–§, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ—Л—Е –≤ —А–∞–Љ–Ї–∞—Е –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ), –Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –љ–∞–ї–Њ–≥–∞ –љ–∞ –і–Њ–±–∞–≤–ї–µ–љ–љ—Г—О —Б—В–Њ–Є–Љ–Њ—Б—В—М, –њ–Њ–і–ї–µ–ґ–∞—Й–µ–≥–Њ —Г–њ–ї–∞—В–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Э–Ъ –†–§ –њ—А–Є –≤–≤–Њ–Ј–µ —В–Њ–≤–∞—А–Њ–≤ –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є—О –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Є –Є–љ—Л–µ —В–µ—А—А–Є—В–Њ—А–Є–Є, –љ–∞—Е–Њ–і—П—Й–Є–µ—Б—П –њ–Њ–і –µ–µ —О—А–Є—Б–і–Є–Ї—Ж–Є–µ–є.

–?—Б—З–Є—Б–ї–µ–љ–Є–µ –Є —Г–њ–ї–∞—В–∞ –Є–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–≤ –Є —Б–±–Њ—А–Њ–≤, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Є–љ—Л–Љ–Є —А–µ–ґ–Є–Љ–∞–Љ–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П.

–Я–ї–∞—В–µ–ї—М—Й–Є–Ї–Є ¬†–Х–Э–Т–Ф

–Я–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –Х–Э–Т–Ф —П–≤–ї—П—О—В—Б—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–Є–µ –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞, –≥–Њ—А–Њ–і—Б–Ї–Њ–≥–Њ –Њ–Ї—А—Г–≥–∞, –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ь–Њ—Б–Ї–≤—Л –Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞, –≤ –Ї–Њ—В–Њ—А—Л—Е –≤–≤–µ–і–µ–љ –µ–і–Є–љ—Л–є –љ–∞–ї–Њ–≥, –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М, –Њ–±–ї–∞–≥–∞–µ–Љ—Г—О –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ, –Є –њ–µ—А–µ—И–µ–і—И–Є–µ –љ–∞ —Г–њ–ї–∞—В—Г –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –≤ –њ–Њ—А—П–і–Ї–µ, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–Љ –љ–∞—Б—В–Њ—П—Й–µ–є –≥–ї–∞–≤–Њ–є.

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –?–Я –њ–µ—А–µ—Е–Њ–і—П—В –љ–∞ —Г–њ–ї–∞—В—Г –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ.

–Я–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –Х–Э–Т–Ф ¬†–≤–њ—А–∞–≤–µ –њ–µ—А–µ–є—В–Є –љ–∞ –Є–љ–Њ–є —А–µ–ґ–Є–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ—Л–є –Э–Ъ –†–§, —Б–Њ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–≥–Њ –≥–Њ–і–∞, –µ—Б–ї–Є –Є–љ–Њ–µ –љ–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –љ–∞—Б—В–Њ—П—Й–µ–є –≥–ї–∞–≤–Њ–є.

–Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –Є–Ј—К—П–≤–Є–≤—И–Є–µ –ґ–µ–ї–∞–љ–Є–µ –њ–µ—А–µ–є—В–Є –љ–∞ —Г–њ–ї–∞—В—Г –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –Њ–±—П–Ј–∞–љ—Л –≤—Б—В–∞—В—М –љ–∞ —Г—З–µ—В –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ.

–Я–Њ—Б—В–∞–љ–Њ–≤–Ї–∞ –љ–∞ —Г—З–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –Ї–Њ—В–Њ—А—Л–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї—Г—О –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є—П—Е –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –≥–Њ—А–Њ–і—Б–Ї–Є—Е –Њ–Ї—А—Г–≥–Њ–≤ –Є–ї–Є –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ—Л—Е —А–∞–є–Њ–љ–Њ–≤, –љ–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –≤–љ—Г—В—А–Є–≥–Њ—А–Њ–і—Б–Ї–Є—Е —В–µ—А—А–Є—В–Њ—А–Є—П—Е –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ь–Њ—Б–Ї–≤—Л –Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞, –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є—П—Е –Ї–Њ—В–Њ—А—Л—Е –і–µ–є—Б—В–≤—Г—О—В –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Њ–≤, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ, –љ–∞ –њ–Њ–і–≤–µ–і–Њ–Љ—Б—В–≤–µ–љ–љ–Њ–є —В–µ—А—А–Є—В–Њ—А–Є–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–Њ –Љ–µ—Б—В–Њ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, —Г–Ї–∞–Ј–∞–љ–љ–Њ–µ –њ–µ—А–≤—Л–Љ –≤ –Ј–∞—П–≤–ї–µ–љ–Є–Є –Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ –љ–∞ —Г—З–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞.

–Э–∞–ї–Њ–≥–Њ–≤—Л–є –Њ—А–≥–∞–љ, –Њ—Б—Г—Й–µ—Б—В–≤–Є–≤—И–Є–є –њ–Њ—Б—В–∞–љ–Њ–≤–Ї—Г –љ–∞ —Г—З–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –≤ —В–µ—З–µ–љ–Є–µ –њ—П—В–Є –і–љ–µ–є —Б–Њ –і–љ—П –њ–Њ–ї—Г—З–µ–љ–Є—П –Ј–∞—П–≤–ї–µ–љ–Є—П –Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ –љ–∞ —Г—З–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –≤—Л–і–∞–µ—В —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ –љ–∞ —Г—З–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞. –Ф–∞—В–Њ–є –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–Є –љ–∞ —Г—З–µ—В –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ —П–≤–ї—П–µ—В—Б—П –і–∞—В–∞ –љ–∞—З–∞–ї–∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —Б–Є—Б—В–µ–Љ—Л –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –љ–∞—Б—В–Њ—П—Й–µ–є –≥–ї–∞–≤–Њ–є, —Г–Ї–∞–Ј–∞–љ–љ–∞—П –≤ –Ј–∞—П–≤–ї–µ–љ–Є–Є –Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ –љ–∞ —Г—З–µ—В –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞.

–§–Њ—А–Љ–∞ –Ј–∞—П–≤–ї–µ–љ–Є—П –Њ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ –љ–∞ —Г—З–µ—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Є —Д–Њ—А–Љ–∞ –Ј–∞—П–≤–ї–µ–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –Њ —Б–љ—П—В–Є–Є —Б —Г—З–µ—В–∞ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В—Б—П —Д–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Њ—А–≥–∞–љ–Њ–Љ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–є –≤–ї–∞—Б—В–Є, —Г–њ–Њ–ї–љ–Њ–Љ–Њ—З–µ–љ–љ—Л–Љ –њ–Њ –Ї–Њ–љ—В—А–Њ–ї—О –Є –љ–∞–і–Ј–Њ—А—Г –≤ –Њ–±–ї–∞—Б—В–Є –љ–∞–ї–Њ–≥–Њ–≤ –Є —Б–±–Њ—А–Њ–≤.

–Ю–±—К–µ–Ї—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Х–Э–Т–Ф. –†–∞–Ј–Љ–µ—А –Х–Э–Т–Ф –і–ї—П –?–Я –Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є.

–Ю–±—К–µ–Ї—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –і–ї—П –Х–Э–Т–Ф –њ—А–Є–Ј–љ–∞–µ—В—Б—П –≤–Љ–µ–љ–µ–љ–љ—Л–є –і–Њ—Е–Њ–і –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–Э–∞–ї–Њ–≥–Њ–≤–Њ–є –±–∞–Ј–Њ–є –і–ї—П –Є—Б—З–Є—Б–ї–µ–љ–Є—П —Б—Г–Љ–Љ—Л –Х–Э–Т–Ф –њ—А–Є–Ј–љ–∞–µ—В—Б—П –≤–µ–ї–Є—З–Є–љ–∞ –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ–Љ–∞—П –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є–µ –±–∞–Ј–Њ–≤–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ–Њ–Љ—Г –≤–Є–і—Г –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Є—Б—З–Є—Б–ї–µ–љ–љ–Њ–є –Ј–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і, –Є –≤–µ–ї–Є—З–Є–љ—Л —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П, —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—Й–µ–≥–Њ –і–∞–љ–љ—Л–є –≤–Є–і –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Ф–ї—П –Є—Б—З–Є—Б–ї–µ–љ–Є—П —Б—Г–Љ–Љ—Л –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –≤–Є–і–∞ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Є—Б–њ–Њ–ї—М–Ј—Г—О—В—Б—П —Б–ї–µ–і—Г—О—Й–Є–µ —Д–Є–Ј–Є—З–µ—Б–Ї–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є, —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—Й–Є–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–є –≤–Є–і –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Є –±–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ –Љ–µ—Б—П—Ж:

|

–Т–Є–і—Л –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є |

–§–Є–Ј–Є—З–µ—Б–Ї–Є–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є |

–С–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤ –Љ–µ—Б—П—Ж ¬† (—А—Г–±–ї–µ–є) |

|

1 |

2 |

3 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† –±—Л—В–Њ–≤—Л—Е —Г—Б–ї—Г–≥ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –≤–Ї–ї—О—З–∞—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П |

7 500 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† –≤–µ—В–µ—А–Є–љ–∞—А–љ—Л—Е —Г—Б–ї—Г–≥ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –≤–Ї–ї—О—З–∞—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П |

7 500 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ —А–µ–Љ–Њ–љ—В—Г, —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–Љ—Г –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—О –Є –Љ–Њ–є–Ї–µ –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е ¬† —Б—А–µ–і—Б—В–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –≤–Ї–ї—О—З–∞—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П |

12 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ (–≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ) –Љ–µ—Б—В –і–ї—П ¬† —Б—В–Њ—П–љ–Ї–Є –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, –∞ —В–∞–Ї–ґ–µ –њ–Њ —Е—А–∞–љ–µ–љ–Є—О ¬† –∞–≤—В–Њ–Љ–Њ—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤ –љ–∞ –њ–ї–∞—В–љ—Л—Е —Б—В–Њ—П–љ–Ї–∞—Е | –Ю–±—Й–∞—П ¬† –њ–ї–Њ—Й–∞–і—М —Б—В–Њ—П–љ–Ї–Є (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

50 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† –∞–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–≤–Њ–Ј–Ї–µ –≥—А—Г–Ј–Њ–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† –∞–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л—Е –і–ї—П –њ–µ—А–µ–≤–Њ–Ј–Ї–Є –≥—А—Г–Ј–Њ–≤ |

6 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† –∞–≤—В–Њ—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–≤–Њ–Ј–Ї–µ –њ–∞—Б—Б–∞–ґ–Є—А–Њ–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† –њ–Њ—Б–∞–і–Њ—З–љ—Л—Е –Љ–µ—Б—В |

1 500 |

| –†–Њ–Ј–љ–Є—З–љ–∞—П ¬† —В–Њ—А–≥–Њ–≤–ї—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ–∞—П —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –Є–Љ–µ—О—Й–Є–µ ¬† —В–Њ—А–≥–Њ–≤—Л–µ –Ј–∞–ї—Л | –Я–ї–Њ—Й–∞–і—М ¬† —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Ј–∞–ї–∞ (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

1 800 |

| –†–Њ–Ј–љ–Є—З–љ–∞—П ¬† —В–Њ—А–≥–Њ–≤–ї—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ–∞—П —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –љ–µ –Є–Љ–µ—О—Й–Є–µ ¬† —В–Њ—А–≥–Њ–≤—Л—Е –Ј–∞–ї–Њ–≤, –∞ —В–∞–Ї–ґ–µ —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –њ–ї–Њ—Й–∞–і—М ¬† —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Љ–µ—Б—В–∞ –≤ –Ї–Њ—В–Њ—А—Л—Е –љ–µ –њ—А–µ–≤—Л—И–∞–µ—В 5 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —В–Њ—А–≥–Њ–≤—Л—Е –Љ–µ—Б—В |

9 000 |

| –†–Њ–Ј–љ–Є—З–љ–∞—П ¬† —В–Њ—А–≥–Њ–≤–ї—П, –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ–Љ–∞—П —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –љ–µ –Є–Љ–µ—О—Й–Є–µ ¬† —В–Њ—А–≥–Њ–≤—Л—Е –Ј–∞–ї–Њ–≤, –∞ —В–∞–Ї–ґ–µ —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В—Л –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –њ–ї–Њ—Й–∞–і—М ¬† —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Љ–µ—Б—В–∞ –≤ –Ї–Њ—В–Њ—А—Л—Е –њ—А–µ–≤—Л—И–∞–µ—В 5 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ | –Я–ї–Њ—Й–∞–і—М ¬† —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Љ–µ—Б—В–∞ (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

1 800 |

| –†–∞–Ј–≤–Њ–Ј–љ–∞—П ¬† –Є —А–∞–Ј–љ–Њ—Б–љ–∞—П —А–Њ–Ј–љ–Є—З–љ–∞—П —В–Њ—А–≥–Њ–≤–ї—П | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –≤–Ї–ї—О—З–∞—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П |

4 500 |

| –†–µ–∞–ї–Є–Ј–∞—Ж–Є—П ¬† —В–Њ–≤–∞—А–Њ–≤ —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —В–Њ—А–≥–Њ–≤—Л—Е –∞–≤—В–Њ–Љ–∞—В–Њ–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —В–Њ—А–≥–Њ–≤—Л—Е –∞–≤—В–Њ–Љ–∞—В–Њ–≤ |

4 500 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, ¬† –Є–Љ–µ—О—Й–Є–є –Ј–∞–ї –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є | –Я–ї–Њ—Й–∞–і—М ¬† –Ј–∞–ї–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

1 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П —З–µ—А–µ–Ј –Њ–±—К–µ–Ї—В –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, ¬† –љ–µ –Є–Љ–µ—О—Й–Є–є –Ј–∞–ї–∞ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –≤–Ї–ї—О—З–∞—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П |

4 500 |

| –†–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ ¬† –љ–∞—А—Г–ґ–љ–Њ–є —А–µ–Ї–ї–∞–Љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —А–µ–Ї–ї–∞–Љ–љ—Л—Е –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–є (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ —А–µ–Ї–ї–∞–Љ–љ—Л—Е ¬† –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–є —Б –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–є —Б–Љ–µ–љ–Њ–є –Є–Ј–Њ–±—А–∞–ґ–µ–љ–Є—П –Є —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л—Е —В–∞–±–ї–Њ) | –Я–ї–Њ—Й–∞–і—М, ¬† –њ—А–µ–і–љ–∞–Ј–љ–∞—З–µ–љ–љ–∞—П –і–ї—П –љ–∞–љ–µ—Б–µ–љ–Є—П –Є–Ј–Њ–±—А–∞–ґ–µ–љ–Є—П (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

3 000 |

| –†–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ ¬† –љ–∞—А—Г–ґ–љ–Њ–є —А–µ–Ї–ї–∞–Љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —А–µ–Ї–ї–∞–Љ–љ—Л—Е –Ї–Њ–љ—Б—В—А—Г–Ї—Ж–Є–є —Б –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Њ–є ¬† —Б–Љ–µ–љ–Њ–є –Є–Ј–Њ–±—А–∞–ґ–µ–љ–Є—П | –Я–ї–Њ—Й–∞–і—М ¬† —Н–Ї—Б–њ–Њ–љ–Є—А—Г—О—Й–µ–є –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В–Є (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

4 000 |

| –†–∞—Б–њ—А–Њ—Б—В—А–∞–љ–µ–љ–Є–µ ¬† –љ–∞—А—Г–ґ–љ–Њ–є —А–µ–Ї–ї–∞–Љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —Н–ї–µ–Ї—В—А–Њ–љ–љ—Л—Е —В–∞–±–ї–Њ | –Я–ї–Њ—Й–∞–і—М ¬† —Б–≤–µ—В–Њ–Є–Ј–ї—Г—З–∞—О—Й–µ–є –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В–Є (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

5 000 |

| –†–∞–Ј–Љ–µ—Й–µ–љ–Є–µ ¬† —А–µ–Ї–ї–∞–Љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –≤–љ–µ—И–љ–Є—Е –Є –≤–љ—Г—В—А–µ–љ–љ–Є—Е –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В–µ–є —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е ¬† —Б—А–µ–і—Б—В–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† —В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е —Б—А–µ–і—Б—В–≤, –Є—Б–њ–Њ–ї—М–Ј—Г–µ–Љ—Л—Е –і–ї—П —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П —А–µ–Ї–ї–∞–Љ—Л |

10 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–Љ—Г —А–∞–Ј–Љ–µ—Й–µ–љ–Є—О –Є –њ—А–Њ–ґ–Є–≤–∞–љ–Є—О | –Ю–±—Й–∞—П ¬† –њ–ї–Њ—Й–∞–і—М –њ–Њ–Љ–µ—Й–µ–љ–Є—П –і–ї—П –≤—А–µ–Љ–µ–љ–љ–Њ–≥–Њ —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Є –њ—А–Њ–ґ–Є–≤–∞–љ–Є—П (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е ¬† –Љ–µ—В—А–∞—Е) |

1 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —В–Њ—А–≥–Њ–≤—Л—Е –Љ–µ—Б—В, ¬† —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ –Њ–±—К–µ–Ї—В–∞—Е —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –љ–µ –Є–Љ–µ—О—Й–Є—Е —В–Њ—А–≥–Њ–≤—Л—Е ¬† –Ј–∞–ї–Њ–≤, –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є ¬† –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –љ–µ –Є–Љ–µ—О—Й–Є—Е –Ј–∞–ї–Њ–≤ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є, –µ—Б–ї–Є ¬† –њ–ї–Њ—Й–∞–і—М –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –љ–Є—Е –љ–µ –њ—А–µ–≤—Л—И–∞–µ—В 5 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† –њ–µ—А–µ–і–∞–љ–љ—Л—Е –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —В–Њ—А–≥–Њ–≤—Л—Е –Љ–µ—Б—В, ¬† –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ ¬† –њ–Є—В–∞–љ–Є—П |

6 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —В–Њ—А–≥–Њ–≤—Л—Е –Љ–µ—Б—В, ¬† —А–∞—Б–њ–Њ–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ –Њ–±—К–µ–Ї—В–∞—Е —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –љ–µ –Є–Љ–µ—О—Й–Є—Е —В–Њ—А–≥–Њ–≤—Л—Е ¬† –Ј–∞–ї–Њ–≤, –Њ–±—К–µ–Ї—В–Њ–≤ –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є ¬† –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –љ–µ –Є–Љ–µ—О—Й–Є—Е –Ј–∞–ї–Њ–≤ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –њ–Њ—Б–µ—В–Є—В–µ–ї–µ–є, –µ—Б–ї–Є ¬† –њ–ї–Њ—Й–∞–і—М –Ї–∞–ґ–і–Њ–≥–Њ –Є–Ј –љ–Є—Е –њ—А–µ–≤—Л—И–∞–µ—В 5 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ | –Я–ї–Њ—Й–∞–і—М ¬† –њ–µ—А–µ–і–∞–љ–љ–Њ–≥–Њ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —В–Њ—А–≥–Њ–≤–Њ–≥–Њ –Љ–µ—Б—В–∞, ¬† –Њ–±—К–µ–Ї—В–∞ –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, –Њ–±—К–µ–Ї—В–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ ¬† –њ–Є—В–∞–љ–Є—П (–≤ –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

1 200 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–µ–ї—М–љ—Л—Е ¬† —Г—З–∞—Б—В–Ї–Њ–≤ –і–ї—П —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Њ–±—К–µ–Ї—В–Њ–≤ —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є –Є –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, ¬† –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –µ—Б–ї–Є –њ–ї–Њ—Й–∞–і—М –Ј–µ–Љ–µ–ї—М–љ–Њ–≥–Њ ¬† —Г—З–∞—Б—В–Ї–∞ –љ–µ –њ—А–µ–≤—Л—И–∞–µ—В 10 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ | –Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ ¬† –њ–µ—А–µ–і–∞–љ–љ—Л—Е –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–µ–ї—М–љ—Л—Е —Г—З–∞—Б—В–Ї–Њ–≤ |

10 000 |

| –Ю–Ї–∞–Ј–∞–љ–Є–µ ¬† —Г—Б–ї—Г–≥ –њ–Њ –њ–µ—А–µ–і–∞—З–µ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–µ–ї—М–љ—Л—Е ¬† —Г—З–∞—Б—В–Ї–Њ–≤ –і–ї—П —А–∞–Ј–Љ–µ—Й–µ–љ–Є—П –Њ–±—К–µ–Ї—В–Њ–≤ —Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є –Є –љ–µ—Б—В–∞—Ж–Є–Њ–љ–∞—А–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—В–Є, ¬† –∞ —В–∞–Ї–ґ–µ –Њ–±—К–µ–Ї—В–Њ–≤ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Є—В–∞–љ–Є—П, –µ—Б–ї–Є –њ–ї–Њ—Й–∞–і—М –Ј–µ–Љ–µ–ї—М–љ–Њ–≥–Њ ¬† —Г—З–∞—Б—В–Ї–∞ –њ—А–µ–≤—Л—И–∞–µ—В 10 –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–Њ–≤ | –Я–ї–Њ—Й–∞–і—М ¬† –њ–µ—А–µ–і–∞–љ–љ–Њ–≥–Њ –≤–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–µ –≤–ї–∞–і–µ–љ–Є–µ –Є (–Є–ї–Є) –≤ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ –Ј–µ–Љ–µ–ї—М–љ–Њ–≥–Њ —Г—З–∞—Б—В–Ї–∞ (–≤ ¬† –Ї–≤–∞–і—А–∞—В–љ—Л—Е –Љ–µ—В—А–∞—Е) |

1 000 |

–С–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Ї–Њ—А—А–µ–Ї—В–Є—А—Г–µ—В—Б—П (—Г–Љ–љ–Њ–ґ–∞–µ—В—Б—П) –љ–∞ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л –Ъ1 –Є –Ъ2.

–Я—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –≤–µ–ї–Є—З–Є–љ—Л –±–∞–Ј–Њ–≤–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М–љ—Л–µ –Њ—А–≥–∞–љ—Л –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ—Л—Е —А–∞–є–Њ–љ–Њ–≤, –≥–Њ—А–Њ–і—Б–Ї–Є—Е –Њ–Ї—А—Г–≥–Њ–≤, –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–µ (–њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М–љ—Л–µ) –Њ—А–≥–∞–љ—Л –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–є –≤–ї–∞—Б—В–Є –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ь–Њ—Б–Ї–≤—Л –Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞ –Љ–Њ–≥—Г—В –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞—В—М (—Г–Љ–љ–Њ–ґ–∞—В—М) –±–∞–Ј–Њ–≤—Г—О –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –љ–∞ –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–Є–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –Ъ2.

–Ъ–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–Є–є –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В –Ъ2 –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Є–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ—Л—Е –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–Љ–Є –њ—А–∞–≤–Њ–≤—Л–Љ–Є –∞–Ї—В–∞–Љ–Є –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М–љ—Л—Е –Њ—А–≥–∞–љ–Њ–≤ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ—Л—Е —А–∞–є–Њ–љ–Њ–≤, –≥–Њ—А–Њ–і—Б–Ї–Є—Е –Њ–Ї—А—Г–≥–Њ–≤, –Ј–∞–Ї–Њ–љ–∞–Љ–Є –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ь–Њ—Б–Ї–≤—Л –Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞ –Ј–љ–∞—З–µ–љ–Є–є, —Г—З–Є—В—Л–≤–∞—О—Й–Є—Е –≤–ї–Є—П–љ–Є–µ –љ–∞ —А–µ–Ј—Г–ї—М—В–∞—В –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є —Д–∞–Ї—В–Њ—А–Њ–≤, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ—Л—Е —Б—В–∞—В—М–µ–є 346.27 –Э–Ъ –†–§.

–Ч–љ–∞—З–µ–љ–Є—П –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–µ–≥–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ –Ъ2 –Њ–њ—А–µ–і–µ–ї—П—О—В—Б—П –і–ї—П –≤—Б–µ—Е –Ї–∞—В–µ–≥–Њ—А–Є–є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М–љ—Л–Љ–Є –Њ—А–≥–∞–љ–∞–Љ–Є –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ—Л—Е —А–∞–є–Њ–љ–Њ–≤, –≥–Њ—А–Њ–і—Б–Ї–Є—Е –Њ–Ї—А—Г–≥–Њ–≤, –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М–љ—Л–Љ–Є (–њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М–љ—Л–Љ–Є) –Њ—А–≥–∞–љ–∞–Љ–Є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–є –≤–ї–∞—Б—В–Є –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ь–Њ—Б–Ї–≤—Л –Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞ –љ–∞ –њ–µ—А–Є–Њ–і –љ–µ –Љ–µ–љ–µ–µ —З–µ–Љ –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і –Є –Љ–Њ–≥—Г—В –±—Л—В—М —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –≤ –њ—А–µ–і–µ–ї–∞—Е –Њ—В 0,005 –і–Њ 1 –≤–Ї–ї—О—З–Є—В–µ–ї—М–љ–Њ. –Х—Б–ї–Є –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–є –њ—А–∞–≤–Њ–≤–Њ–є –∞–Ї—В –њ—А–µ–і—Б—В–∞–≤–Є—В–µ–ї—М–љ–Њ–≥–Њ –Њ—А–≥–∞–љ–∞ –Љ—Г–љ–Є—Ж–Є–њ–∞–ї—М–љ–Њ–≥–Њ —А–∞–є–Њ–љ–∞, –≥–Њ—А–Њ–і—Б–Ї–Њ–≥–Њ –Њ–Ї—А—Г–≥–∞, –Ј–∞–Ї–Њ–љ—Л –≥–Њ—А–Њ–і–Њ–≤ —Д–µ–і–µ—А–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ь–Њ—Б–Ї–≤—Л –Є –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥–∞ –Њ –≤–љ–µ—Б–µ–љ–Є–Є –Є–Ј–Љ–µ–љ–µ–љ–Є–є –≤ –і–µ–є—Б—В–≤—Г—О—Й–Є–µ –Ј–љ–∞—З–µ–љ–Є—П –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–µ–≥–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ K2 –љ–µ –њ—А–Є–љ—П—В—Л –і–Њ –љ–∞—З–∞–ї–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–≥–Њ –≥–Њ–і–∞ –Є (–Є–ї–Є) –љ–µ –≤—Б—В—Г–њ–Є–ї–Є –≤ —Б–Є–ї—Г –≤ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–Љ –Э–Ъ –†–§ –њ–Њ—А—П–і–Ї–µ —Б –љ–∞—З–∞–ї–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–≥–Њ –≥–Њ–і–∞, —В–Њ –≤ —Б–ї–µ–і—Г—О—Й–µ–Љ –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–Љ –≥–Њ–і—Г –њ—А–Њ–і–Њ–ї–ґ–∞—О—В –і–µ–є—Б—В–≤–Њ–≤–∞—В—М –Ј–љ–∞—З–µ–љ–Є—П –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–µ–≥–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ K2, –і–µ–є—Б—В–≤–Њ–≤–∞–≤—И–Є–µ –≤ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–Љ –≥–Њ–і—Г.

–Т —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –≤ —В–µ—З–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ —Г –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –≤–µ–ї–Є—З–Є–љ—Л —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П, –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї –њ—А–Є –Є—Б—З–Є—Б–ї–µ–љ–Є–Є —Б—Г–Љ–Љ—Л –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ —Г—З–Є—В—Л–≤–∞–µ—В —Г–Ї–∞–Ј–∞–љ–љ–Њ–µ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ —Б –љ–∞—З–∞–ї–∞ —В–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ –Є–Ј–Љ–µ–љ–µ–љ–Є–µ –≤–µ–ї–Є—З–Є–љ—Л —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П.

–†–∞–Ј–Љ–µ—А –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ –Ј–∞ –Ї–≤–∞—А—В–∞–ї, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–∞ –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –љ–∞ —Г—З–µ—В –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –љ–∞—З–Є–љ–∞—П —Б –і–∞—В—Л –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –љ–∞ —Г—З–µ—В –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞.

–†–∞–Ј–Љ–µ—А –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ –Ј–∞ –Ї–≤–∞—А—В–∞–ї, –≤ —В–µ—З–µ–љ–Є–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–Њ —Б–љ—П—В–Є–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ —Б —Г—З–µ—В–∞ –≤ —Б–≤—П–Ј–Є —Б –њ—А–µ–Ї—А–∞—Й–µ–љ–Є–µ–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –µ–і–Є–љ—Л–Љ –љ–∞–ї–Њ–≥–Њ–Љ, —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П —Б –њ–µ—А–≤–Њ–≥–Њ –і–љ—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –і–Њ –і–∞—В—Л —Б–љ—П—В–Є—П —Б —Г—З–µ—В–∞ –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ, —Г–Ї–∞–Ј–∞–љ–љ–Њ–є –≤ —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ—А–≥–∞–љ–∞ –Њ —Б–љ—П—В–Є–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П —Б —Г—З–µ—В–∞ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞.

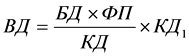

–Т —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–∞ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—П –љ–∞ —Г—З–µ—В –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –Є–ї–Є –Є—Е —Б–љ—П—В–Є–µ —Б —Г–Ї–∞–Ј–∞–љ–љ–Њ–≥–Њ —Г—З–µ—В–∞ –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ—Л –љ–µ —Б –њ–µ—А–≤–Њ–≥–Њ –і–љ—П –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞, —А–∞–Ј–Љ–µ—А –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ –Ј–∞ –і–∞–љ–љ—Л–є –Љ–µ—Б—П—Ж —А–∞—Б—Б—З–Є—В—Л–≤–∞–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –і–љ–µ–є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–µ–є –Є–ї–Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–µ–Љ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ —Б–ї–µ–і—Г—О—Й–µ–є —Д–Њ—А–Љ—Г–ї–µ:

¬† ¬† ¬† ¬† ¬† ¬† ¬† ¬† ¬†

, –≥–і–µ

–Т–Ф — —Б—Г–Љ–Љ–∞ –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞ –Ј–∞ –Љ–µ—Б—П—Ж;

–С–Ф — –±–∞–Ј–Њ–≤–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М, —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П –љ–∞ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В—Л –Ъ1 –Є –Ъ2;

–§–Я — –≤–µ–ї–Є—З–Є–љ–∞ —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П;

–Ъ–Ф — –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ї–∞–ї–µ–љ–і–∞—А–љ—Л—Е –і–љ–µ–є –≤ –Љ–µ—Б—П—Ж–µ;

–Ъ–Ф1 — —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –і–љ–µ–є –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М—Б–Ї–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –≤ –Љ–µ—Б—П—Ж–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞.

–Ч–љ–∞—З–µ–љ–Є—П –Ї–Њ—А—А–µ–Ї—В–Є—А—Г—О—Й–µ–≥–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ –Ъ2 –Њ–Ї—А—Г–≥–ї—П—О—В—Б—П –і–Њ —В—А–µ—В—М–µ–≥–Њ –Ј–љ–∞–Ї–∞ –њ–Њ—Б–ї–µ –Ј–∞–њ—П—В–Њ–є. –Ч–љ–∞—З–µ–љ–Є—П —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є —Г–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –≤ —Ж–µ–ї—Л—Е –µ–і–Є–љ–Є—Ж–∞—Е. –Т—Б–µ –Ј–љ–∞—З–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є —Г–Ї–∞–Ј—Л–≤–∞—О—В—Б—П –≤ –њ–Њ–ї–љ—Л—Е —А—Г–±–ї—П—Е. –Ч–љ–∞—З–µ–љ–Є—П —Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Љ–µ–љ–µ–µ 50 –Ї–Њ–њ–µ–µ–Ї (0,5 –µ–і–Є–љ–Є—Ж—Л) –Њ—В–±—А–∞—Б—Л–≤–∞—О—В—Б—П, –∞ 50 –Ї–Њ–њ–µ–µ–Ї (0,5 –µ–і–Є–љ–Є—Ж—Л) –Є –±–Њ–ї–µ–µ –Њ–Ї—А—Г–≥–ї—П—О—В—Б—П –і–Њ –њ–Њ–ї–љ–Њ–≥–Њ —А—Г–±–ї—П (—Ж–µ–ї–Њ–є –µ–і–Є–љ–Є—Ж—Л).

–Э–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і –њ–Њ –Х–Э–Т–Ф

–Э–∞–ї–Њ–≥–Њ–≤—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ –њ–Њ –µ–і–Є–љ–Њ–Љ—Г –љ–∞–ї–Њ–≥—Г –њ—А–Є–Ј–љ–∞–µ—В—Б—П –Ї–≤–∞—А—В–∞–ї.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ –Х–Э–Т–Ф

–°—В–∞–≤–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В—Б—П –≤ —А–∞–Ј–Љ–µ—А–µ 15 –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –≤–µ–ї–Є—З–Є–љ—Л –≤–Љ–µ–љ–µ–љ–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞.

–Я–Њ—А—П–і–Њ–Ї –Є —Б—А–Њ–Ї–Є —Г–њ–ї–∞—В—Л –Х–Э–Т–Ф

–£–њ–ї–∞—В–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –њ–Њ –Є—В–Њ–≥–∞–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –љ–µ –њ–Њ–Ј–і–љ–µ–µ 25-–≥–Њ —З–Є—Б–ї–∞ –њ–µ—А–≤–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –≤ –±—О–і–ґ–µ—В—Л –±—О–і–ґ–µ—В–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –њ–Њ –Љ–µ—Б—В—Г –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–Є –љ–∞ —Г—З–µ—В –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –Њ—А–≥–∞–љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—Г–љ–Ї—В–Њ–Љ 2 —Б—В–∞—В—М–Є 346.28 –Э–Ъ –†–§.

–£—З–µ—В —А–∞—Б—Е–Њ–і–Њ–≤ –њ—А–Є –Х–Э–Т–Ф

–°—Г–Љ–Љ–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –Є—Б—З–Є—Б–ї–µ–љ–љ–∞—П –Ј–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і, —Г–Љ–µ–љ—М—И–∞–µ—В—Б—П –љ–∞ —Б—Г–Љ–Љ—Г:

-

—Б—В—А–∞—Е–Њ–≤—Л—Е –≤–Ј–љ–Њ—Б–Њ–≤ –љ–∞ –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–µ –њ–µ–љ—Б–Є–Њ–љ–љ–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ, –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–µ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –љ–∞ —Б–ї—Г—З–∞–є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Є –≤ —Б–≤—П–Ј–Є —Б –Љ–∞—В–µ—А–Є–љ—Б—В–≤–Њ–Љ, –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–µ –Љ–µ–і–Є—Ж–Є–љ—Б–Ї–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ, –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–µ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–µ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–µ –Њ—В –љ–µ—Б—З–∞—Б—В–љ—Л—Е —Б–ї—Г—З–∞–µ–≤ –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Є –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л—Е –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є, —Г–њ–ї–∞—З–µ–љ–љ—Л—Е (–≤ –њ—А–µ–і–µ–ї–∞—Е –Є—Б—З–Є—Б–ї–µ–љ–љ—Л—Е —Б—Г–Љ–Љ) –≤ –і–∞–љ–љ–Њ–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–Љ –њ–µ—А–Є–Њ–і–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –њ—А–Є –≤—Л–њ–ї–∞—В–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –≤–Њ–Ј–љ–∞–≥—А–∞–ґ–і–µ–љ–Є–є —А–∞–±–Њ—В–љ–Є–Ї–∞–Љ;

-

—А–∞—Б—Е–Њ–і–Њ–≤ –њ–Њ –≤—Л–њ–ї–∞—В–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –њ–Њ—Б–Њ–±–Є—П –њ–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –љ–µ—Б—З–∞—Б—В–љ—Л—Е —Б–ї—Г—З–∞–µ–≤ –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Є –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л—Е –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є) –Ј–∞ –і–љ–Є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є —А–∞–±–Њ—В–љ–Є–Ї–∞, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П –Є —З–Є—Б–ї–Њ –Ї–Њ—В–Њ—А—Л—Е —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –§–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–Љ –Њ—В 29 –і–µ–Ї–∞–±—А—П 2006 –≥–Њ–і–∞ N 255-–§–Ч «–Ю–± –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–Љ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є –љ–∞ —Б–ї—Г—З–∞–є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Є –≤ —Б–≤—П–Ј–Є —Б –Љ–∞—В–µ—А–Є–љ—Б—В–≤–Њ–Љ», –≤ —З–∞—Б—В–Є, –љ–µ –њ–Њ–Ї—А—Л—В–Њ–є —Б—В—А–∞—Е–Њ–≤—Л–Љ–Є –≤—Л–њ–ї–∞—В–∞–Љ–Є, –њ—А–Њ–Є–Ј–≤–µ–і–µ–љ–љ—Л–Љ–Є —А–∞–±–Њ—В–љ–Є–Ї–∞–Љ —Б—В—А–∞—Е–Њ–≤—Л–Љ–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є, –Є–Љ–µ—О—Й–Є–Љ–Є –ї–Є—Ж–µ–љ–Ј–Є–Є, –≤—Л–і–∞–љ–љ—Л–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є, –љ–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–≥–Њ –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –њ–Њ –і–Њ–≥–Њ–≤–Њ—А–∞–Љ —Б —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П–Љ–Є –≤ –њ–Њ–ї—М–Ј—Г —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –љ–∞ —Б–ї—Г—З–∞–є –Є—Е –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –љ–µ—Б—З–∞—Б—В–љ—Л—Е —Б–ї—Г—З–∞–µ–≤ –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Є –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л—Е –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є) –Ј–∞ –і–љ–Є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П –Є —З–Є—Б–ї–Њ –Ї–Њ—В–Њ—А—Л—Е —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –§–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–Љ –Њ—В 29 –і–µ–Ї–∞–±—А—П 2006 –≥–Њ–і–∞ N 255-–§–Ч «–Ю–± –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–Љ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є –љ–∞ —Б–ї—Г—З–∞–є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Є –≤ —Б–≤—П–Ј–Є —Б –Љ–∞—В–µ—А–Є–љ—Б—В–≤–Њ–Љ»;

-

–њ–ї–∞—В–µ–ґ–µ–є (–≤–Ј–љ–Њ—Б–Њ–≤) –њ–Њ –і–Њ–≥–Њ–≤–Њ—А–∞–Љ –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ–≥–Њ –ї–Є—З–љ–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П, –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ —Б–Њ —Б—В—А–∞—Е–Њ–≤—Л–Љ–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П–Љ–Є, –Є–Љ–µ—О—Й–Є–Љ–Є –ї–Є—Ж–µ–љ–Ј–Є–Є, –≤—Л–і–∞–љ–љ—Л–µ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є, –љ–∞ –Њ—Б—Г—Й–µ—Б—В–≤–ї–µ–љ–Є–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–≥–Њ –≤–Є–і–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є, –≤ –њ–Њ–ї—М–Ј—Г —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –љ–∞ —Б–ї—Г—З–∞–є –Є—Е –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –љ–µ—Б—З–∞—Б—В–љ—Л—Е —Б–ї—Г—З–∞–µ–≤ –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Є –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л—Е –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є) –Ј–∞ –і–љ–Є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П –Є —З–Є—Б–ї–Њ –Ї–Њ—В–Њ—А—Л—Е —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –§–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–Љ –Њ—В 29 –і–µ–Ї–∞–±—А—П 2006 –≥–Њ–і–∞ N 255-–§–Ч «–Ю–± –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–Љ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є –љ–∞ —Б–ї—Г—З–∞–є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Є –≤ —Б–≤—П–Ј–Є —Б –Љ–∞—В–µ—А–Є–љ—Б—В–≤–Њ–Љ». –£–Ї–∞–Ј–∞–љ–љ—Л–µ –њ–ї–∞—В–µ–ґ–Є (–≤–Ј–љ–Њ—Б—Л) —Г–Љ–µ–љ—М—И–∞—О—В —Б—Г–Љ–Љ—Г –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –µ—Б–ї–Є —Б—Г–Љ–Љ–∞ —Б—В—А–∞—Е–Њ–≤–Њ–є –≤—Л–њ–ї–∞—В—Л –њ–Њ —В–∞–Ї–Є–Љ –і–Њ–≥–Њ–≤–Њ—А–∞–Љ –љ–µ –њ—А–µ–≤—Л—И–∞–µ—В –Њ–њ—А–µ–і–µ–ї—П–µ–Љ–Њ–≥–Њ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є —А–∞–Ј–Љ–µ—А–∞ –њ–Њ—Б–Њ–±–Є—П –њ–Њ –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є (–Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –љ–µ—Б—З–∞—Б—В–љ—Л—Е —Б–ї—Г—З–∞–µ–≤ –љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Є –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л—Е –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є) –Ј–∞ –і–љ–Є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є —А–∞–±–Њ—В–љ–Є–Ї–∞, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ–ї–∞—З–Є–≤–∞—О—В—Б—П –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П –Є —З–Є—Б–ї–Њ –Ї–Њ—В–Њ—А—Л—Е —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –§–µ–і–µ—А–∞–ї—М–љ—Л–Љ –Ј–∞–Ї–Њ–љ–Њ–Љ –Њ—В 29 –і–µ–Ї–∞–±—А—П 2006 –≥–Њ–і–∞ N 255-–§–Ч «–Ю–± –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–Љ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–Љ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є–Є –љ–∞ —Б–ї—Г—З–∞–є –≤—А–µ–Љ–µ–љ–љ–Њ–є –љ–µ—В—А—Г–і–Њ—Б–њ–Њ—Б–Њ–±–љ–Њ—Б—В–Є –Є –≤ —Б–≤—П–Ј–Є —Б –Љ–∞—В–µ—А–Є–љ—Б—В–≤–Њ–Љ».

–Т–љ–Є–Љ–∞–љ–Є–µ! –£–Ї–∞–Ј–∞–љ–љ—Л–µ –≤—Л—И–µ —Б—В—А–∞—Е–Њ–≤—Л–µ –њ–ї–∞—В–µ–ґ–Є (–≤–Ј–љ–Њ—Б—Л) –Є –њ–Њ—Б–Њ–±–Є—П —Г–Љ–µ–љ—М—И–∞—О—В —Б—Г–Љ–Љ—Г –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞, –Є—Б—З–Є—Б–ї–µ–љ–љ—Г—О –Ј–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –њ–µ—А–Є–Њ–і, –≤ —Б–ї—Г—З–∞–µ –Є—Е —Г–њ–ї–∞—В—Л –≤ –њ–Њ–ї—М–Ј—Г —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –Ј–∞–љ—П—В—Л—Е –≤ —В–µ—Е —Б—Д–µ—А–∞—Е –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ —Г–њ–ї–∞—З–Є–≤–∞–µ—В—Б—П –µ–і–Є–љ—Л–є –љ–∞–ї–Њ–≥. –Я—А–Є —Н—В–Њ–Љ —Б—Г–Љ–Љ–∞ –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М —Г–Љ–µ–љ—М—И–µ–љ–∞ –љ–∞ —Б—Г–Љ–Љ—Г —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –≤ –љ–∞—Б—В–Њ—П—Й–µ–Љ –њ—Г–љ–Ї—В–µ —А–∞—Б—Е–Њ–і–Њ–≤ –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 50 –њ—А–Њ—Ж–µ–љ—В–Њ–≤.

–?–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –љ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—П—Й–Є–µ –≤—Л–њ–ї–∞—В—Л –Є –Є–љ—Л–µ –≤–Њ–Ј–љ–∞–≥—А–∞–ґ–і–µ–љ–Є—П —Д–Є–Ј–Є—З–µ—Б–Ї–Є–Љ –ї–Є—Ж–∞–Љ, —Г–Љ–µ–љ—М—И–∞—О—В —Б—Г–Љ–Љ—Г –µ–і–Є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –љ–∞ —Г–њ–ї–∞—З–µ–љ–љ—Л–µ —Б—В—А–∞—Е–Њ–≤—Л–µ –≤–Ј–љ–Њ—Б—Л –≤ –Я–µ–љ—Б–Є–Њ–љ–љ—Л–є —Д–Њ–љ–і –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Є –§–µ–і–µ—А–∞–ї—М–љ—Л–є —Д–Њ–љ–і –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–≥–Њ –Љ–µ–і–Є—Ж–Є–љ—Б–Ї–Њ–≥–Њ —Б—В—А–∞—Е–Њ–≤–∞–љ–Є—П –≤ —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ–Њ–Љ —А–∞–Ј–Љ–µ—А–µ.

–Э–∞–ї–Њ–≥–Њ–≤–∞—П –і–µ–Ї–ї–∞—А–∞—Ж–Є—П –њ–Њ –Х–Э–Т–Ф

–Э–∞–ї–Њ–≥–Њ–≤—Л–µ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є –њ–Њ –Є—В–Њ–≥–∞–Љ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –њ—А–µ–і—Б—В–∞–≤–ї—П—О—В—Б—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –≤ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—А–≥–∞–љ—Л –љ–µ –њ–Њ–Ј–і–љ–µ–µ 20-–≥–Њ —З–Є—Б–ї–∞ –њ–µ—А–≤–Њ–≥–Њ –Љ–µ—Б—П—Ж–∞ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞.

–Х—Б–ї–Є –Т—Л –љ–∞—З–Є–љ–∞—О—Й–Є–є –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї—М –Є–ї–Є –≤–∞–Љ –љ–µ –≤—Л–≥–Њ–і–љ–Њ –љ–∞–љ–Є–Љ–∞—В—М –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–∞ –љ–∞ –њ–Њ–ї–љ—Г—О —Б—В–∞–≤–Ї—Г, –Т—Л –≤—Б–µ–≥–і–∞ –Љ–Њ–ґ–µ—В–µ –Ј–∞–і–∞—В—М –≤–Њ–њ—А–Њ—Б –њ–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—О –Х–Э–Т–Ф –љ–∞ –љ–∞—И–µ–Љ —Б–∞–є—В–µ. –°–њ–µ—Ж–Є–∞–ї–Є—Б—В—Л –њ—А–Њ–µ–Ї—В–∞ ¬Ђ–Э–∞–ї–Њ–≥–Њ–≤–Њ–µ –Ј–∞–Ї–ї—О—З–µ–љ–Є–µ¬ї –≤—Б–µ–≥–і–∞ –≥–Њ—В–Њ–≤—Л –і–∞—В—М –≤–∞–Љ –њ–Њ–і—А–Њ–±–љ—Г—О –љ–∞–ї–Њ–≥–Њ–≤—Г—О –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є—О –њ–Њ –Х–Э–Т–Ф.

–Т–Њ–Ј–Љ–Њ–ґ–љ–Њ –Т–∞–Љ –±—Г–і–µ—В –Є–љ—В–µ—А–µ—Б–љ–Њ –њ—А–Њ–∞–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞—В—М –њ–Њ–ї–Њ–ґ–µ–љ–Є—П —Г–њ—А–Њ—Й–µ–љ–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П — –£–°–Э –Є —Б—А–∞–≤–љ–Є—В—М —Б –Х–Э–Т–Ф.